Clasificación de los costos

La clasificación de los costos es necesaria a objeto de determinar el método más adecuado para su acumulación y asignación de los mismos.

A continuación presentamos la clasificación de costos:

1. Atendiendo a la función a la cual se aplica:

- Costos de adquisición,

- Costos de explotación,

- Costos de producción o de transformación,

- Costos de operación

- Otros costos extraordinarios

Costo de adquisición, son aquellos que tienen por objeto determinar el costo unitario de adquisición de artículos acabados (mercaderías en la empresa comercial y materiales en la industria).

Costos de explotación, son aquellos que tienen por objeto determinar el costo unitario de explotación o extracción de recursos renovables y no renovables.

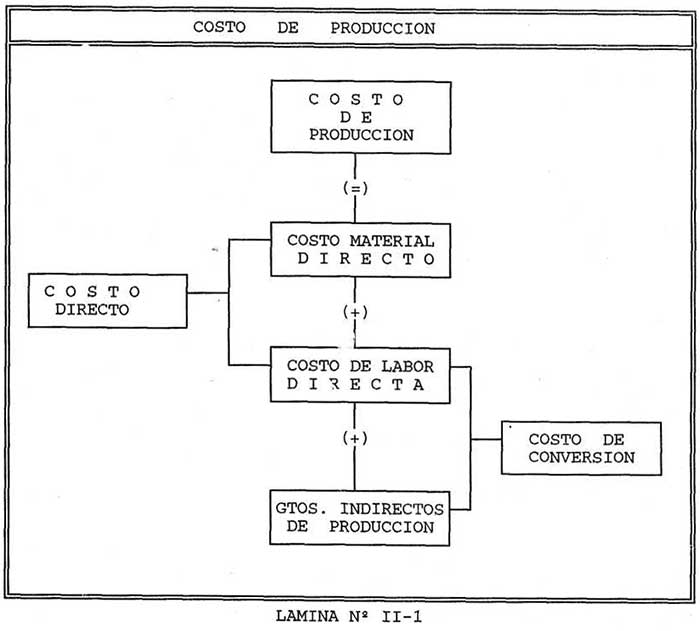

Costos de producción, son aquellos costos aplicables a empresas de transformación y que están integrados por los tres elementos del costo: Costo de materiales, sueldos y salarios directos y gastos indirectos de producción. Ver lámina Nº II-1.

Costos de operación, son aquellos que tienen por objeto determinar lo que cuesta: administrar, vender y financiar un producto o un servicio; esto a su vez pueden ser: Costo de Administración, de Distribución (ventas) y Financieros.

Costos extraordinarios, son aquellos costos no ordinarios, ejemplo: Pérdida en Vta. de Activos Fijos, Pérdida por Siniestro, etc.

2. Atendiendo al grado de conducta o con relación al volumen:

- Costos fijos

- Costos variables

- Mixtos

Costos fijos, son aquellos que están en función del tiempo, es decir no sufren alteración alguna, es decir son constantes, a pesar de que se presentan grandes fluctuaciones en el volumen de producción, entre estos tenemos: alquiler de fábrica, depreciación de bienes de uso en línea recta o por coeficientes, Sueldo del Contador de Costos, seguros, sueldos y salarios del portero, etc. es decir, son aquellos gastos necesarios para sostener la estructura de la empresa y se realizan periódicamente.

Ejemplo:

De donde se obtiene la siguiente relación:

A mayor producción = menor gasto

A menor producción = mayor gasto

Costo variable, son aquellos que están en función del volumen de la producción y de las ventas, es decir varían a las fluctuaciones de la producción de un período, entre estos tenemos: materiales directos y/o materia prima consumida, energía eléctrica, depreciaciones de bienes de uso por rendimiento, impuesto a las transacciones, comisiones sobre ventas, etc.

Ejemplo:

De donde se obtiene la siguiente relación:

A mayor producción = mayor gasto

A menor producción = menor gasto

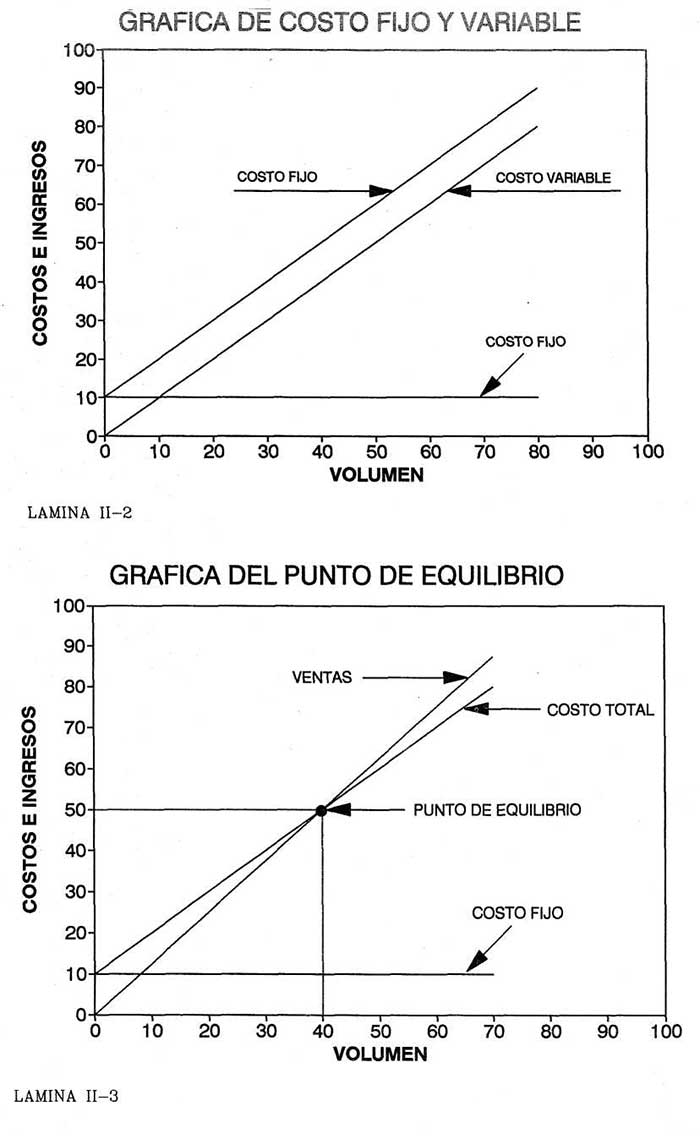

Demostración gráfica: Ver Lámina No. II-2

En la gráfica se puede apreciar con mayor claridad la diferencia existente entre el costo fijo y variable. Para la gráfica se utilizaron los siguientes datos:

Volumen de producción 50 unid.

Costo fijo $ 10.-

Costo variable $ 25.-

Costo total $ 35.-

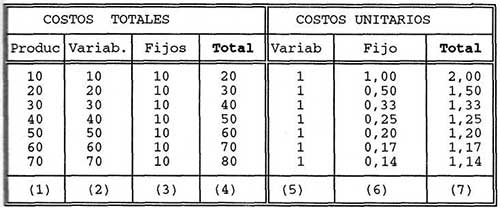

Análisis del costo total y unitario.- Utilizando el cuadro siguiente analizaremos los costos totales y los costos unitarios:

En el cuadro precedente se puede apreciar en forma objetiva que los costos fijos se convierten en costo "variable", esta reversibilidad de los factores del costo muestra además el cambio de los costos variables en "fijos".

No hay comentarios.:

Publicar un comentario